Investitori a confronto: in cosa differiscono il filantropo, il Business Angel e il Venture Capitalist? Basta analizzare il term sheet proposto alla startup per capire di che tipo è l’investitore interessato. Nella quinta puntata del podcast dell’Avvocato delle Startup si parla di investitori e di come rapportarsi con loro in modo consapevole e efficace.

Con la quinta puntata del podcast si è giunti a parlare di investitori. L’ottica, come sempre, è quella del giovane founder che si trova a muovere i primi passi in questo settore: lo scopo della chiacchierata è pertanto di offrire una guida sintetica ma essenziale agli imprenditori che cercano finanziamenti per le proprie startup.

La regola aurea è di dare la giusta importanza agli investitori, ovvero di gestire con cura le negoziazioni iniziali e i contratti di investimento che verrano poi sottoscritti ricorrendo a una consulenza specializzata. In questo momento della vita della startup la consulenza di un professionista è quantomai auspicabile, se non addirittura necessaria. Un giovane founder infatti non possiede a questo livello di sviluppo della sua professionalità, le competenze necessarie per poter gestire in autonomia tutte le richieste che un potenziale investitore può fargli. E neppure saprebbe orientarsi con consapevolezza tra le differenti offerte che potrebbe ricevere. La categoria degli investitori non è infatti monolitica e uniforma, ma comprende al suo interno differenti figure professionali, animate da differenti aspettative.

In particolare, nel mondo del finanziamento alle startup, si distinguono tre figure chiave, profondamente diverse sia per ruolo, sia per le modalità di investimento. Mi riferisco a filantropo, Business Angel e Venture Capitalist. Riconoscere immediatamente chi ci si trova davanti e conoscerne le differenti caratteristiche consente allo startupper di sfruttarne appieno le potenzialità. Buttarsi alla cieca non è certo la cosa migliore per assicurare un sano sviluppo della startup: ognuno di essi porta caratteristiche e aspettative differenti, che si traducono in approcci di investimento distinti, che approfondiremo insieme oggi.

UNA RAPIDA SINTESI

L’intervista fornisce una visione dettagliata del processo di finanziamento per le startup e le PMI, offrendo consigli pratici su come gestire efficacemente le negoziazioni e i contratti di investimento. Ecco i concetti chiave:

- Fase di ricerca e raccolta del capitale di rischio: si tratta di una fase fondamentale, in cui le startup cercano finanziamenti da investitori qualificati, partecipando a call e incontri mirati. Per maggiori dettagli, vi rimandiamo alla voce di glossario “Round di una startup” che le racconta nel dettaglio

- Negoziazione tra investitore e imprenditore: si evidenzia la delicatezza della relazione tra investitore e imprenditore, sopratutto perché partono da visioni diverse del progetto. Si sottolinea quindi l’importanza di trovare un equilibrio tra gli interessi delle due parti

- Term Sheet: viene introdotto il concetto di Term Sheet, un documento non obbligatorio che contiene i termini generali dell’accordo di investimento e precede la firma del contratto definitivo

- Contratto di investimento: si discute quindi del contratto di investimento, un atto tecnico-giuridico complesso che regola i rapporti tra le parti e attribuisce diritti e obblighi

- Importanza della consulenza Specializzata: naturalmente, a fronte della complessità della materia, il consiglio principe per ogni startup è quello di affidarsi a esperti del settore per redigere e negoziare i contratti di investimento

- Clausole principali del contratto di investimento: è fondamentale per un founder conoscere nel dettaglio le clausole chiave presenti nei contratti di investimento. A partire da quelle relative alla governance, al trasferimento delle partecipazioni, alle opzioni di uscita e al trasferimento delle azioni. Per la loro analisi si rimanda a un articolo dedicato

- Avvertimento sull’importanza della compliance normativa: si sottolinea infine l’importanza per le startup di rispettare le normative legali e normative, al fine di operare in modo solido e sicuro sul mercato.

L’IMPORTANZA DELLA NEGOZIAZIONE

- Quando: perché possa dare i frutti migliori, la startup dovrebbe trovarsi in una fase di ricerca e raccolta del capitale di rischio

- Tipologia startup: la startup in questa fase di ricerca di finanziatori dovrebbe essere già solidamente strutturata, con buone metriche di crescita e fatturato.

- Metodo: partecipazione a call e incontri con investitori qualificati.

RAPPORTO TRA INVESTITORI E IMPRENDITORI

- Obiettivo comune: crescita della startup.

- Differenze nella valutazione della startup:

- Imprenditore: potenziale futuro, visione.

- Investitore: obiettivi raggiunti fino a quel momento.

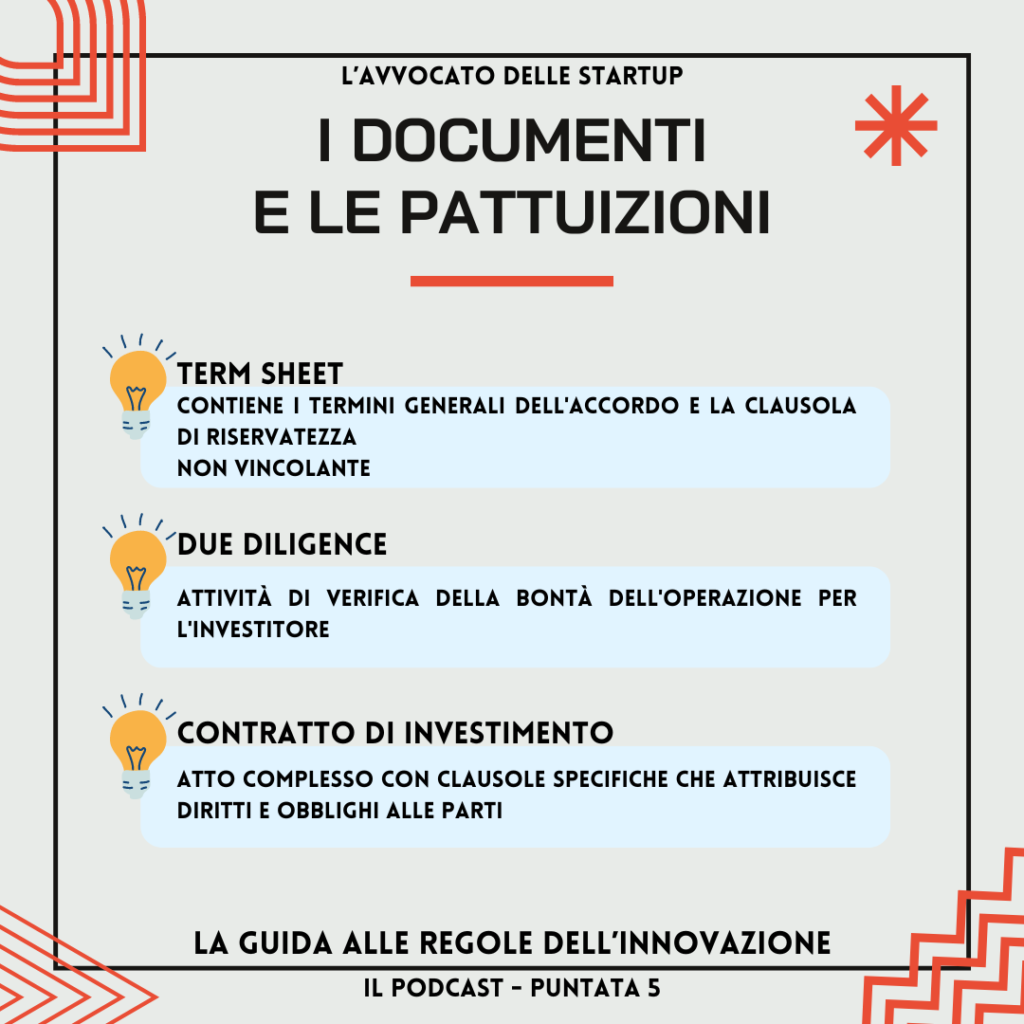

I DOCUMENTI

- Term sheet

- Documento che contiene i termini generali dell’accordo di investimento.

- Informazioni su: durata della negoziazione, due diligence, investimento, supporto, dati e valori del business

- Clausola di riservatezza

- Non vincolante: le parti possono liberamente recedere.

- Due diligence

- Attività di verifica della bontà dell’operazione per l’investitore

- Contratto di investimento

- Atto complesso con clausole specifiche

- Attribuisce diritti e obblighi alle parti.

LE CLAUSOLE PRINCIPALI

Esistono un numero incredibile di clausole, studiate apposta per proteggere investitori e imprenditori. In questa sede ne citeremo solo alcune, le principali. Ma vi ricordiamo che conoscerle tutte è indispensabile per poter stipulare un contratto di investimento non suicida. Per ora vi può bastare sapere che le clausole sono fondamentalemnte di queste tipologie:

- Stabilità della governance: hanno l’obiettivo di assicurare stabilità e continuità aziendale definendo regole chiare per la governance societaria e prevenendo possibili conflitti tra i soci. Inoltre si tratta di clausole che mirano a proteggere gli interessi degli investitori, garantendo loro un ruolo attivo nella gestione della startup e tutelando il loro investimento. infine hanno lo scopo di promuovere un sano equilibrio di potere distribuendo (o provandoci almeno) equamente i diritti e le responsabilità tra i soci fondatori, i manager e gli investitori.

- Trasferimento delle partecipazioni sociali: assumono un ruolo cruciale nel definire le modalità con cui le quote di proprietà dell’impresa possono essere cedute. Si fa riferimento a clausole come tag along, drag along, bring along, lock-up…

- Opzioni di put e call: rappresentano strumenti che conferiscono al possessore il diritto, ma non l’obbligo, di acquistare o vendere un’attività sottostante a un determinato prezzo (d’esercizio) entro una specifica data di scadenza.

LE 3 REGOLE

Al di là di tutto quello che è stato detto fino ad ora, le cose importanti da ricordare per un imprenditore sono tre.

- Non fare da soli ma affidarsi a professionisti esperti

- Non avere fretta di firmare: l’emozione può giocare brutti scherzi e può far perdere di vista l’oggettività della situazione: un imprenditore deve ricordarsi di ragionare sempre con la testa e non con il cuore.

- Strutturarsi bene dal punto di vista legale e normativo: è importante che le startup si informino e si preparino bene per affrontare la negoziazione con gli investitori.

TIPOLOGIE DI INVESTITORI

Come dicevamo, esistono tre differenti macro tipologie di investitori che uno startupper può incontrare lungo il suo cammino. Ciascuno ha delle caratteristiche peculiari in termini di approcci, competenze, richieste e obbiettivi, che li rendono più adatti a determinate fasi di finanziamento piuttosto che ad altre.

A seconda dell’attore che un founder si trova dinnanzi cambia in modo prepotente il contenuto del Term Sheet, proprio perché ciascuno di essi ha caratteristiche e aspettative differenti, che si traducono in approcci di investimento distinti.

Vediamo pertanto le caratteristiche di ciascun investitore, a partire dal filantropo. Questi è mosso da scopi sociali o etici, quindi non ricerca come prima e più importante cosa il ritorno economico diretto. Il suo obiettivo è sostenere cause o progetti in cui crede, generando un impatto positivo sulla società. Per questo motivo i filantropi erogano donazioni o sovvenzioni, spesso a titolo gratuito e senza aspettative di rendimento, ma non sempre sono in grado di fornire un valido supporto in termini di competenze e know-how. Questo perché la spinta ideale a volte è più forte della spinta pratica, spesso legata alla componente del ritorno economico dell’idea. Solitamente i filantropi finanziano le prime fasi di un’idea imprenditoriale oppure sostenere progetti specifici, spesso con finalità sociali o ambientali.

I principali destinatari di investimenti da parte di filantropi sono startup che operano in settori come l’educazione, la ricerca scientifica o l’impatto sociale. I filantropi quindi, più che i soldi, devono essere ricercati quando si vuole ricevere supporto per la validazione sociale del progetto, visibilità e reputazione positive (sotto forma di mentorship, reti di contatti o accesso a risorse specifiche).

Un altro tipo di investitore che un founder può incontrare è il Business Angel. Il BA è un investitore privato, spesso un ex imprenditore o un professionista esperto, che investe le proprie risorse in startup innovative con alto potenziale di crescita. a differenza del filantropo, cerca un ritorno economico sul suo investimento, ma è anche attratto dal supportare nuove idee e creare valore.

Investono tipicamente in fasi iniziali ((seed o early stage) del ciclo di vita di una startup, quando il rischio è più elevato ma anche il potenziale di rendimento è maggiore. Solitamente investono capitale proprio, spesso in cambio di una quota di partecipazione nella società.

I BA vanno a ricerca di startup connotate da idee innovative con forte potenziale di crescita, quindi con business model scalabili e team già esperti e fortemente motivati.

Se da una parte i Business Angel assicurano l’accesso sicuro a capitale e competenze (sotto forma di mentoring, supporto strategico e connessioni con altri investitori e potenziali clienti), d’altra parte richiedono, come dicevamo, la cessione di una quota di proprietà dell’azienda. Questo si potrebbe tradurre in possibili ingerenze nella gestione strategica con conseguenti pressioni per ottenere risultati rapidi. In questo quadro la figura dell’avvocato consulente è fondamentale, che può inserire nel contratto di investimento le necessarie clausole a tutela del founder.

Infine, l’ultimo macro-tipo di investitore è il Venture Capitalist. Gestisce fondi di investimento provenienti da istituzioni finanziarie o investitori privati. Il suo obiettivo quindi è massimizzare il rendimento per i propri investitori, investendo in startup con un elevato potenziale di crescita e un modello di business scalabile.

I VC investono generalmente in fasi più avanzate del ciclo di vita di una startup, quando la società ha già dimostrato una certa traction e ha validato il proprio modello di business. L’investimento avviene in cambio di una quota di partecipazione significativa nella società e di un ruolo attivo nella sua governance.

Per una startup i VC assicurano ingenti capitali per la crescita, expertise di alto livello e supporto per l’espansione internazionale. Il rovescio della medaglia è una possibile e significativa diluizione della proprietà, accompagnata da una maggiore pressione per la performance e la redditività e minor margine di autonomia nella gestione. Anche in questo caso mi preme ricordare come la consulenza di un legale esperto sia fondamentale per un founder.

DOVE SEGUIRE IL PODCAST

Potete trovare le puntate del podcast dell’Avvocato delle Startup sulle principali piattaforme:

Potere trovare la trascrizione della quinta chiacchierata tra l’avvocato Cristina Crupi e l’imprenditore digitale Mario Moroni nell’articolo di questo blog dal titolo Investitori e startup: come gestire il rapporto | Il podcast #5.

Buona lettura e buon ascolto!

Segui il podcast dell’Avvocato delle startup e scrivi le tue domande a podcast@cristinacrupi.it